برای صنایعی که به یارانههای بیقیدوشرط و بازارهای پیشبینیپذیر وابستهاند، تلاقی جنگ ۱۲ روزه، جهش ۶۵ درصدی بهای گاز، تورم رکوردشکن سمت تولید و خاموشیهای فلجکننده شبکه برق، یک «طوفان کامل» است که قاعدتاً باید ترازنامهها را به خاکستر تبدیل کند. اما در اقتصاد سیاسی خاورمیانه، گاهی فشارهای خردکننده به جای زغالسنگ، الماس میسازند. در سالی که انقباض ۲ درصدی، غولهای کهنهکار فولاد جهان را به عقبنشینی واداشت، گروه فولاد مبارکه نه تنها در برابر این تکانههای سیستماتیک زانو نزد، بلکه با یک مانور تهاجمی و صعود به رتبه ۴۳ جهان، خود را به باشگاه نخبگان این صنعت تحمیل کرد. این صعود تاریخی، روایتی است کلاسیک از دوراندیشی استراتژیک در عصر عدمقطعیتها، جایی که یک بنگاه ایرانی، تهدیدهای محیطی را با سلاح «ادغام عمودی در تأمین انرژی»، «ارتقای بهرهوری سرمایه انسانی» و «برنامهریزی منعطف تولید» خنثی کرده است تا نشان دهد وقتی رقبا در انتظار عبور طوفان پناه گرفتهاند، رهبران واقعی، بادبانهایشان را با تندباد تنظیم میکنند.

در اتمسفر پرنوسان اقتصاد جهانی و در شرایطی که تقاضای کل با رکود مواجه است، تولید جهانی فولاد خام با افت ۲ درصدی به ۱۸۴۹ میلیون تن کاهش یافته است. در حالی که چهار کشور از ده بازیگر برتر جهانی (از جمله ژاپن، روسیه و آلمان) انقباض در تولید را تجربه کردهاند، بررسی معماری رقابتی صنعت فولاد در خاورمیانه، یک ناهنجاری استراتژیک و مثبت را نشان میدهد.

مزیت ساختاری ایران در زنجیره ارزش جهانی

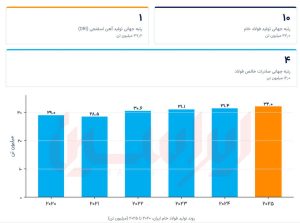

ایران با تولید ۳۲.۰ میلیون تن فولاد خام، نه تنها جایگاه دهمین فولادساز بزرگ جهان را حفظ کرده، بلکه در خلاف جهت جریان جهانی، رشد ۱.۹ درصدی را به ثبت رسانده است. مرکز ثقل این برتری استراتژیک، تسلط بلامنازع بر تولید آهن احیای مستقیم (DRI) است. تولید ۳۷.۲ میلیون تن DRI، ایران را در جایگاه نخست جهان قرار داده و بستری فراهم کرده تا ۹۱.۹ درصد از فولاد کشور از طریق کوره قوس الکتریکی (EAF) تولید شود؛ رقمی که فاصله معناداری با میانگین ۳۰.۳ درصدی جهان دارد.

از منظر استراتژی رقابتی، این ساختار مبتنی بر DRI-EAF، یک سپر دفاعی مستحکم ایجاد کرده است که شدت انتشار کربن را به حداقل رسانده و صنعت ایران را برای رویارویی با مقررات سختگیرانه آینده نظیر سازوکار تعدیل مرزی کربن اروپا (CBAM) آماده میسازد. کسب جایگاه چهارمین صادرکننده خالص جهان با ۱۲ میلیون تن مازاد صادراتی، در کنار مصرف سرانه بالای ۲۱۹.۱ کیلوگرمی، نشان از پویایی همزمان در نفوذ به بازارهای بینالمللی و تأمین تقاضای داخلی دارد.

صعود استراتژیک فولاد مبارکه در میان غولهای جهانی

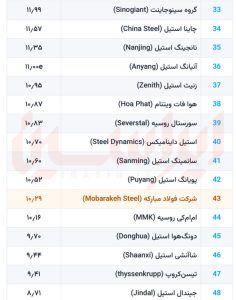

در کانون این تابآوری ملی، شرکت فولاد مبارکه قرار دارد. این شرکت با تولید ۱۰.۲۹ میلیون تن فولاد، جایگاه خود را به عنوان رهبر بلامنازع بازار ایران و خاورمیانه تثبیت کرده و با یک پله صعود استراتژیک، به رتبه ۴۳ در میان ۵۰ شرکت برتر فولادساز جهان دست یافته است. عبور از رقبای باسابقهای چون تیسنکروپ آلمان (رتبه ۴۷) و همترازی با بازیگران روس نظیر سورستال و MMK، نشان میدهد که مبارکه در حال تطبیق الگوی عملیاتی خود برای رقابت با ابرشرکتهای آسیایی نظیر پوسکو (رتبه ۸ با ۳۷.۳۶ میلیون تن تولید) است. نکته مهم اینجاست که میزان تولید گروه فولاد مبارکه در پایان سال شمسی ۱۴۰۴ و آغاز ۲۰۲۶ (که در مقایسه این دوره نیامده) به بیش از ۱۰.۸ میلیون تن رسید، عددی که میتوانست رتبه این شرکت را با پنج پله صعود به 38 جهان ارتقا دهد.

کالبدشکافی صعود در «طوفان کامل»؛

این ارتقای رتبه جهانی، صرفاً یک دستاورد آماری نیست؛ بلکه مانیفستی از مدیریت استراتژیک در بحران است. ثبت این رکورد در سالی رخ داد که صنعت با شوکهای سیستماتیک بیسابقهای مواجه بود: جنگ ۱۲ روزه، جهش ۶۵ درصدی نرخ گاز، رکود عمیق تقاضای داخلی، نوسانات شدید ارزی و تورم رکوردشکن در سمت تولید. در این اتمسفر، فولاد مبارکه با بازتعریف قواعد بازی، از چهار اهرم کلیدی برای حفظ مزیت رقابتی خود بهره برد:

- بهرهوری مبتنی بر شیب یادگیری: در اقتصادی که تورم، ساختار هزینهها را میبلعد، مبارکه بر روی سرمایه انسانی خود سرمایهگذاری کرد. دانش انباشته، تجربه عملیاتی و بهبود مستمر منحنی یادگیری پرسنل، به عنوان داراییهای نامشهود در زنجیره ارزش عمل کرده و بهرهوری سیستمی را به شدت ارتقا دادند.

- ادغام عمودی رو به بالا برای مهار ناترازیها: برای خنثیسازی تهدید و قدرت چانهزنی تأمینکنندگان انرژی، استراتژی «خودتأمینی» به اجرا درآمد. با وارد مدار شدن دو فاز گازی از نیروگاه ۹۱۴ مگاواتی، ظرفیت تولید برق شرکت بین ۲۰ تا ۲۵ درصد افزایش یافت. این سرمایهگذاری زیرساختی، خطوط تولید را در برابر خاموشیهای فلجکننده شبکه سراسری واکسینه کرد.

- چابکی استراتژیک در مدیریت زنجیره تأمین: با بهبود نسبی ظرفیت تأمین گاز کشور برای صنایع در سال ۱۴۰۴، مبارکه انعطافپذیری بالایی در برنامهریزی تولید نشان داد. تطبیق دقیق زمانبندی توقفات و اورهال خطوط با دورههای قطعی گاز، باعث شد تا عقبماندگیهای تولیدی ناشی از قطعی برق در ابتدای سال، تا اواخر سال کاملاً جبران شده و نمودار تولید صعودی بماند.

- تغییر پارادایم از حفظ بقا به احیای ضربتی داراییها: اگر در سال گذشته تمام تمرکز بر حفظ حجم تولید در شرایط کسری منابع بود، امسال اولویت به بازسازی سریع داراییهای فیزیکی تغییر یافت. بازگشت سریع کوره شماره ۸ به مدار تولید، در حالی که برآوردهای اولیه حاکی از توقف دوساله تولید فولاد خام در این بخش بود، نمونهای بارز از واکنشهای ضربتی است که تنها در رهبران تراز اول فولاد جهان دیده میشود.

صنعت فولاد نشان داده است که با مهندسی دقیق ساختار هزینهها و انعطافپذیری عملیاتی، میتوان از دل محدودیتها مزیت رقابتی استخراج کرد. تداوم تخصیص سرمایه به پروژههای خودتأمینی (نیروگاهی و گازی)، کلید تبدیل این صعود یکپلهای به یک «مزیت رقابتی پایدار» خواهد بود؛ مسیری که تداوم آن میتواند فاصله فولاد مبارکه را با غولهای آسیایی به حداقل رسانده و جایگاه آن را در جمع بازیگران برتر جهان نهادینه کند.

دفتر مرکزی:

دفتر مرکزی: کد پستی:

کد پستی: تماس با دفتر رسانه:

تماس با دفتر رسانه: