براساس آخرین گزارش انجمن جهانی فولاد، میزان تولید ۱۰ ماه صنعت فولاد ایران با احتساب تولید سه میلیون تن در اکتبر (۱۰ مهر تا ۱۰ آبان ۱۴۰۳) به بیش از ۲۵ میلیون تن رسید که ۰.۶ درصد بیشتر از مدت مشابه پارسال است.

درباره میزان تولید جهانی فولاد خام در ماه اُکتبر ۲۰۲۴ میلادی (۱۰ مهر تا ۱۰ آبان ۱۴۰۳) که به تازگی منتشر شده، ایران در دهمین ماه میلادی امسال سه میلیون تن و در مجموع ۲۵ میلیون تن فولاد خام از ابتدای ۲۰۲۴ تولید کرده است که ۰.۶ درصد نسبت به مدت مشابه سال ۲۰۲۳ افزایش داشته است و با این میزان تولید کشورمان مانند بیشتر ماههای سال جاری میلادی در رتبه دهمین فولادساز برتر جهان قرار گرفت.

هرچند ماه مِه ۲۰۲۴ (۱۲ اردیبهشت تا ۱۱ خرداد ۱۴۰۳)، ایران برای نخستین بار در سال جاری میلادی موفق شد با تولید ماهانه سه میلیون و ۳۰۰ هزار تن و با رشد نقطه به نقطه ۲.۱ درصدی و افزایش ۹.۱ درصدی در پنج ماه اول ۲۰۲۴ نسبت به ۲۰۲۳ از نظر تولید ماهانه در رتبه هفتم برترین فولادسازان جهان و بالاتر از کشورهای آلمان، ترکیه و برزیل قرار بگیرد اما در ماه ژوئن امسال (۱۲ خرداد تا ۱۰ تیر) به دلیل اعمال محدودیتهای برقی، صنعت فولاد با کاهش ۷۰۰ هزار تنی نسبت به ماه قبل از آن تنها ۲ میلیون و ۶۰۰ هزار تن فولاد خام تولید کرد و این کاهش روند تولید در ماههای گرم سال نیز استمرار پیدا کرد اما در سپتامبر (۱۱ شهریور تا ۹ مهر ۱۴۰۳) با تولید ۱.۵ میلیون تن نشانههایی از بازگشت به شرایط مطلوب پدیدار گشت و سرانجام در اُکتبر توانست به تولید ماهیانه سه میلیون تن برسد.

«انجمن جهانی فولاد» در باره میزان تولید جهانی فولاد خام در ماه اُکتبر ۲۰۲۴ میلادی خاطرنشان کرد: تولید جهانی این محصول راهبردی در این ماه در کل جهان به ۱۵۱ میلیون و ۲۰۰ هزار تن رسید که ۰.۴ درصد نسبت به همین ماه در سال ۲۰۲۳ افزایش داشت اما در مجموع ۱۰ ماه تولید جهانی فولاد ۱.۶ درصد کمتر ۱۰ ماه نخست ۲۰۲۳ بود.

این سند که بر اساس اطلاعات گزارش شده ۷۱ کشور تولیدکننده فولاد به این انجمن گردآوری شده است، نشان میدهد که به رغم افزایش تولید ۱۰ ماه منتهی به پایان اُکتبر امسال نسبت به دوره مشابه سال قبل در پنج کشور هند، آلمان، ترکیه، برزیل و ایران میزان تولید در این مدت در مورد بقیه فولادسازان عمده جهانی از جمله چین منفی بوده است.

بر اساس اطلاعات این گزارش، تولید ۱۰ ماه ابتدایی امسال در کشورهای هند، آلمان، ترکیه، برزیل و ایران به ترتیب ۵.۶، ۵.۰، ۱۲.۴، ۶.۰ و ۰.۶ درصد افزایش نسبت به ۱۰ ماه ابتدایی پارسال داشته و در پنج کشور دیگر شامل چین، ژاپن، آمریکا، روسیه و کره جنوبی به ترتیب ۳، ۳.۷، ۱.۹، ۶.۸ و ۶.۴ درصد کاهش داشته است که کمترین میزان کاهش در این مدت در میان این پنج کشور مربوط به روسیه بوده است.

ایران کمترین افزایش ۱۰ ماه را در بین کشورهایی که افزایش تولید نسبت به مدت مشابه سال قبل داشتهاند را داراست و در این بین بیشترین افزایش مربوط به سه کشور ترکیه، برزیل و هند است که به ترتیب رشد ۱۲.۴، ۶.۰ و ۵.۶ درصدی را تجربه کردند و در رتبه بعدی آلمان با ۵.۰ درصد افزایش تولید و در نهایت ایران با رشد ۰.۶ درصدی قرار دارند.

رشد ۱۲.۴ درصدی تولید فولاد خام ترکیه در ۱۰ ماه اول امسال نسبت به همین مدت در سال گذشته به دنبال رشدهای شگفتانگیز ۲۲.۱ درصدی در چهار ماه اول امسال در مقایسه با ۲۰۲۳ به دست آمده که باعث شده است این کشور رکورددار بیشترین افزایش نقطه به نقطه تولید فولاد خام تا اینجای سال ۲۰۲۴ در جهان شود.

تارنمای معتبر «استیلاوربیس» نیز چندی پیش اعلام کرد که «کوکایِر چِلیک» فولادساز نام آشنای ترکیهای، ماهها است که فولاد «پروژه شهر نِئوم عربستان سعودی» را تأمین میکند درحالی که این شهر میتواند بازار بسیار نزدیکتری برای محصولات فولاد ایران بویژه فولاد ساختمانی باشد.

ایران به دنبال کاهش محدودیتهای شدیدی برقی در تابستان سال جاری، اکتبر امسال موفق به تولید سه میلیون تن فولاد خام شد که این میزان تولید ۱.۹ درصد کمتر از تولید اکتبر ۲۰۲۳ است اما از نظر تولید کل در ۱۰ ماه منتهی به انتهای اکتبر با ۰.۶ درصد افزایش در رتبه دهم برترین فولاد ساز جهان قرار دارد.

میزان تولید فولاد خام در مناطق مختلف جهان / ۶۰ درصد فولاد خام تولید شده خاورمیانه در ایران تولید میشود

بر اساس گزارش انجمن جهانی فولاد، در ماه «اُکتبر» امسال، کشورهای تولیدکننده فولاد در خاورمیانه شامل ایران، قطر، عربستان سعودی و امارات متحده عربی در مجموع پنج میلیون تن فولاد خام تولید کردند که ۵.۴ درصد افزایش نقطه به نقطه را نسبت به اُکتبر سال پیش نشان میدهد.

با توجه به تولید سه میلیون تنی فولاد ایران و تولید پنج میلیون تنی فولاد در خاورمیانه، در ماه اُکتبر، ۶۰ درصد فولاد خام تولید شده در خاورمیانه از آن جمهوری اسلامی بود.

بر اساس اطلاعات انجمن جهانی فولاد، از ابتدای سال میلادی جاری ۴۴ میلیون و ۱۰۰ هزار تن فولاد خام در کشورهای ایران، قطر، عربستان سعودی و امارات متحده عربی تولید شده که ۱.۳ درصد بیشتر از تولید ۱۰ ماه ۲۰۲۳ است.

آخرین گزارش انجمن جهانی فولاد حکایت از آن دارد که کشورهای تولیدکننده فولاد در آفریقا شامل کشورهای مصر، لیبی، آفریقای جنوبی و تونس در مجموع ۲ میلیون تن فولاد خام تولید کردند که ۰.۴ درصد نسبت به ماه مشابه سال پیش کاهش داشته است و این کشورها از ابتدای سال میلادی جاری در مجموع موفق به تولید ۱۸ میلیون و ۶۰۰ هزار تن فولاد خام شدهاند.

آنگونه که در آخرین گزارش انجمن جهانی فولاد آمده، کشورهای حوزه آسیا و اقیانوسیه عضو این انجمن شامل کشورهای استرالیا، چین، هند، ژاپن، مغولستان، نیوزیلند، پاکستان، کره جنوبی، تایوان، تایلند و ویتنام، ماه «اکتبر» در مجموع ۱۱۰ میلیون و ۳۰۰ هزار تن فولاد خام تولید کردند که ۰.۹ درصد نسبت به همین ماه در سال پیش افزایش تولید را نشان میدهد.

کشورهای استرالیا، چین تایپه، هند، ژاپن، مغولستان، نیوزیلند، پاکستان، کره جنوبی، تایلند و ویتنام درمجموع از ابتدای ۲۰۲۴ موفق به تولید یک میلیارد و ۱۴۲ میلیون و ۷۰۰ هزار تن فولاد خام شده اند که ۲.۱ درصد کمتر از تولید همین مدت این کشورها در سال قبل است.

بر اساس این گزارش، کشورهای عضو اتحادیه اروپا در ماه «اُکتبر» امسال ۱۱ میلیون و ۳۰۰ هزار تن فولاد خام تولید کردند که این رقم ۵.۷ درصد افزایش نسبت به ماه «اُکتبر» ۲۰۲۳ را نشان میدهد. میزان تولید این کشورها در ۱۰ ماه امسال در مجموع ۱۰۹ میلیون و ۳۰۰ هزار تن اعلام شده است که رشد ۲.۱ درصدی نسبت به سال گذشته در این بازه زمانی را نشان میدهد.

سایر کشورهای اروپایی تولیدکننده فولاد که عضو اتحادیه اروپا نیستند و شامل کشورهای مقدونیه، نروژ، صربستان، ترکیه و بریتانیا میشوند در این مدت در مجموع سه میلیون و ۴۰۰ هزار تن فولاد خام تولید کردند که ۴.۱ درصد افزایش نقطه به نقطه نسبت به تولید دهمین ماه پارسال را نشان میدهد و این کشورها از ابتدای ۲۰۲۴ تا انتهای اُکتبر با تولید ۳۶ میلیون و ۵۰۰ هزار تن موفق به ثبت رشد ۶.۳ درصدی شده اند.

کشورهای آمریکای شمالی شامل کشورهای کانادا، کوبا، السالوادور، گواتمالا، مکزیک و ایالات متحده آمریکا درمجموع ۸ میلیون، ۸۰۰ هزار تن فولاد خام تولید کردند که ۳.۶ درصد از تولید سال قبل آنها در ماه «اُکتبر» کمتر است و این کشورها از ابتدای امسال تنها موفق به تولید ۸۸ میلیون و ۸۰۰ هزار تن فولاد خام شدهاند که کاهش ۳.۸ درصدی نسبت به تولید ۱۰ ماه نخست ۲۰۲۳ را نشان میدهد.

روسیه و سایر کشورهای مستقل مشترکالمنافع تولیدکننده فولاد شامل بلاروس و قزاقستان به همراه اوکراین در دهمین ماه سال جاری در مجموع ۶ میلیون و ۷۰۰ هزار تن فولاد خام تولید کردند که ۱۲.۲ درصد کاهش تولید نقطه به نقطه را نشان میدهد، البته عمدهترین تولیدکننده فولاد در این منطقه «فدراسیون روسیه» است.

روسیه، اکراین و سایر کشورهای مستقل مشترکالمنافع تولیدکننده فولاد در ماههای ژانویه تا اُکتبر امسال در مجموع ۷۱ میلیون و ۴۰۰ هزار تن فولاد تولید کردند که ۳.۸ درصد نسبت به بازه ۱۰ ماه ابتدای سال قبل کمتر است.

تولید فولاد خام در کشورهای آمریکای جنوبی شامل کشورهای آرژانتین، برزیل، شیلی، کلمبیا، اکوادور، پاراگوئه، پرو، اروگوئه و ونزوئلا، «اُکتبر» امسال در مجموع به سه میلیون و ۸۰۰ هزار تن رسید که ۷.۲ درصد نسبت به تولید آنها در اُکتبر سال گذشته افزایش داشته است و عمده این افزایش به دلیل افزایش ۱۶.۲ درصدی رشد نقطه به نقطه تولید فولاد در برزیل بوده است.

کشورهای آرژانتین، برزیل، شیلی، کلمبیا، اکوادور، پاراگوئه، پرو، اروگوئه و ونزوئلا در ۱۰ ماه گذشته در مجموع ۲۸ میلیون و ۴۰۰ هزار تن فولاد تولید کرده اند که ۶ درصد بیش از تولید مدت مشابه پارسال است.

آینده صنعت فولاد در گرو ادغامهای استراتژیک

هرچند سالیان گذشته، رشد اقتصادی ایران حداکثر چهار درصد و در برخی سالها نیز منفی بوده است، اما میانگین رشد صنعت فولاد در تمامی بخشها در همه این سالها حدود ۱۰ درصد برآورد میشود که نشان از ظرفیتهای بالای این صنعت راهبردی در اقتصاد ایران دارد و میتوان اذعان کرد در ۲ دهه اخیر یکی از پایههای مهم و حیاتی اقتصاد کشورمان صنایع معدنی، بویژه صنعت فولاد بوده است.

کشورمان در چهار دهه گذشته رشد خوبی در صنعت فولاد داشته و براساس گزارشهای انجمن جهانی فولاد، تولید فولاد ایران از یک میلیون تُن در ابتدای انقلاب اسلامی، هم اکنون به بیش از ۳۰ میلیون تن در سالهای اخیر رسیده است و برای تولید سالانه حدود ۵۵ میلیون تن فولاد در کشور برنامهریزی شده است و از سوی دیگر مجوز تولید فولاد تا حدود ۱۴۵ میلیون تن، در کشور صادر شده است.

اما تحریم ظالمانه از یک سو و چالشهایی اساسی مانند تغییرات قیمت مواد اولیه، نوسانات بازار جهانی، تغییرات سریع فناوریهای تولید، رکود بازار مصرف داخلی و بین المللی، سطح بهره وری، توسعه نامتوازن زیرساختها، لجستیک و هزینههای ناشی از افزایش بهای حاملهای انرژی و تأمین مواد اولیه از سوی دیگر رشد این محصول را با مشکل مواجه کرده است.

بررسی تمامی ابعاد چالشهای صنعت فولاد نشان میدهد، چالشهای زیرساختی مرتبط با آینده این صنعت بسیاری از واحدهای فولادی را مجبور میکند برای تضمین آینده خود به ادغامهای استراتژیک روی آورند و به اصلاح ساختارهای قدیمی و حرکت به سمت تکمیل زنجیره تولید حرکت کنند و اگر امروز برای تحقق این سیاست هدفگذاری نشود و راهبرد مشخصی اتخاذ نگردد، بی شک در آینده نه چندان دور، چالشها گریبانگیر فولادسازان خواهند شد.

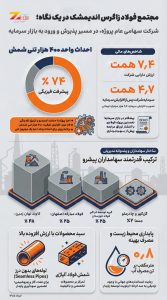

در روزهای گذشته صنعت فولاد ایران شاهد امضای قرارداد فروش سهام شرکت صنایع معدنی کانیسازان کیمیا بین بانک پارسیان، فولاد مبارکه و فولاد کاوه پارس بود که این مدل، بهویژه در ادغامها، میتواند تابآوری بنگاهها را در برابر بحرانهای اقتصادی در صنعت فولاد افزایش دهد.

دبیر انجمن سنگ آهن ایران در این پیوند گفت: به نظر میرسد یکی از بهترین راهکارهایی که میتوان در این شرایط اتخاذ کرد، همین مدل مشارکتهای سهامداری است. به جای آنکه هر شرکت بهطور مستقل وارد فرآیندهای جدید شود، میتوانند در قالب سهامداری مشترک به یکدیگر پیوسته و در فرمولهای سهامداری یکدیگر وارد شوند. این مدل میتواند شرایط بهتری را برای بنگاههای اقتصادی کشور ایجاد کند.

سعید عسکرزاده ادامه داد: زمانی که شرکتهای بزرگ در بخش بالادست با مشکلاتی روبهرو میشوند، در چنین شرایطی، اگر این شرکتها سهامدار یکدیگر شوند، مدیریت واحد میتواند به تنظیم قیمتها در سطوح بالادست و پاییندست کمک کند، از این رو، این رویکرد میتواند شرایط را برای شرکتها بهبود ببخشد و در نهایت به نفع صنعت و بورس کشور باشد.

وی افزود: در خصوص تأثیر این مدل در بازار بورس باید گفت که مشکلاتی که در گذشته برخی شرکتها با آن مواجه بودند، عمدتاً بهدلیل نوسانات شدید قیمتها بوده است؛ بهویژه زمانی که قیمتها به حدی پایین میآید که حتی از قیمت تمامشده نیز کمتر میشود. اما وقتی محصولات در یک زنجیره قرار میگیرند، شرایط متفاوت خواهد بود. به همین دلیل، به نظرم این مدل میتواند شرایط را برای مبارکه و فولاد پارسیان در بورس بهبود ببخشد.

دبیر انجمن سنگ آهن گفت: برای ادامه این مسیر و بهبود بیشتر آن، بهترین راهکار این است که بهجای اینکه شرکتهای بالادست وارد فرآیندهای پاییندست شوند، که نیازمند تخصصهای متفاوتی است، یا شرکتهای پاییندست که بیشتر صنعتی شدهاند وارد فرآیندهای بالادست شوند، بهترین راه این است که این شرکتها بتوانند بهصورت سهامدار مشترک عمل کنند.

وی همچنین افزود: این مدل به رشد مجموعهها کمک کرده و به آنها این امکان را میدهد که به اندازههای بینالمللی نزدیک شوند. همچنین این همکاری، منافع مشترکی برای هر دو طرف به همراه خواهد داشت و از آسیبهای احتمالی به بنگاهها جلوگیری میکند.

عسکرزاده در پایان گفت: همانطور که در دوران کودکی میآموزیم که در زندگی همواره قلهها و درهها وجود دارند، در فرآیندهای اقتصادی نیز نوسانات قیمتی قابل پیشبینی هستند. اگر شرکتها در یک زنجیره سهامدار مشترک باشند، میتوانند بهراحتی محصول خود را به پاییندست منتقل کنند و در عین حال از سودهای ناشی از این همکاری بهرهمند شوند. این مدل، بهویژه در ادغامها، میتواند تابآوری بنگاهها را در برابر بحرانهای اقتصادی افزایش دهد.

منبع: ایرنا

دفتر مرکزی:

دفتر مرکزی: کد پستی:

کد پستی: تماس با دفتر رسانه:

تماس با دفتر رسانه: