اختصاصی معدنمدیا؛

گزارش «تحولات تجارت جهانی؛ پویاییهای در حال تغییر تجارت مواد معدنی حیاتی»، ژوئن ۲۰۲۶.

گذار جهانی به سمت انرژیهای پاک، تقاضایی بیسابقه برای مواد معدنی حیاتی ایجاد کرده است. موادی همچون لیتیوم، کبالت، نیکل، مس و عناصر نادر خاکی، به اجزایی جداییناپذیر از توسعه سامانههای انرژی کمکربن تبدیل شدهاند و نقش اساسی در فناوریهای انرژی تجدیدپذیر، ذخیرهسازی انرژی و حملونقل برقی ایفا میکنند.

در عین حال، رشد سریع بخشهای دیگری مانند مراکز داده، صنعت نیمههادی، تجهیزات الکترونیکی مصرفی، صنایع دفاعی و هوافضا و همچنین روند گسترده برقیسازی صنایع، نیاز به این مواد معدنی را بیش از پیش افزایش داده است. همین عوامل موجب شدهاند فشار بر بازار جهانی مواد معدنی حیاتی به طور مداوم افزایش یابد.

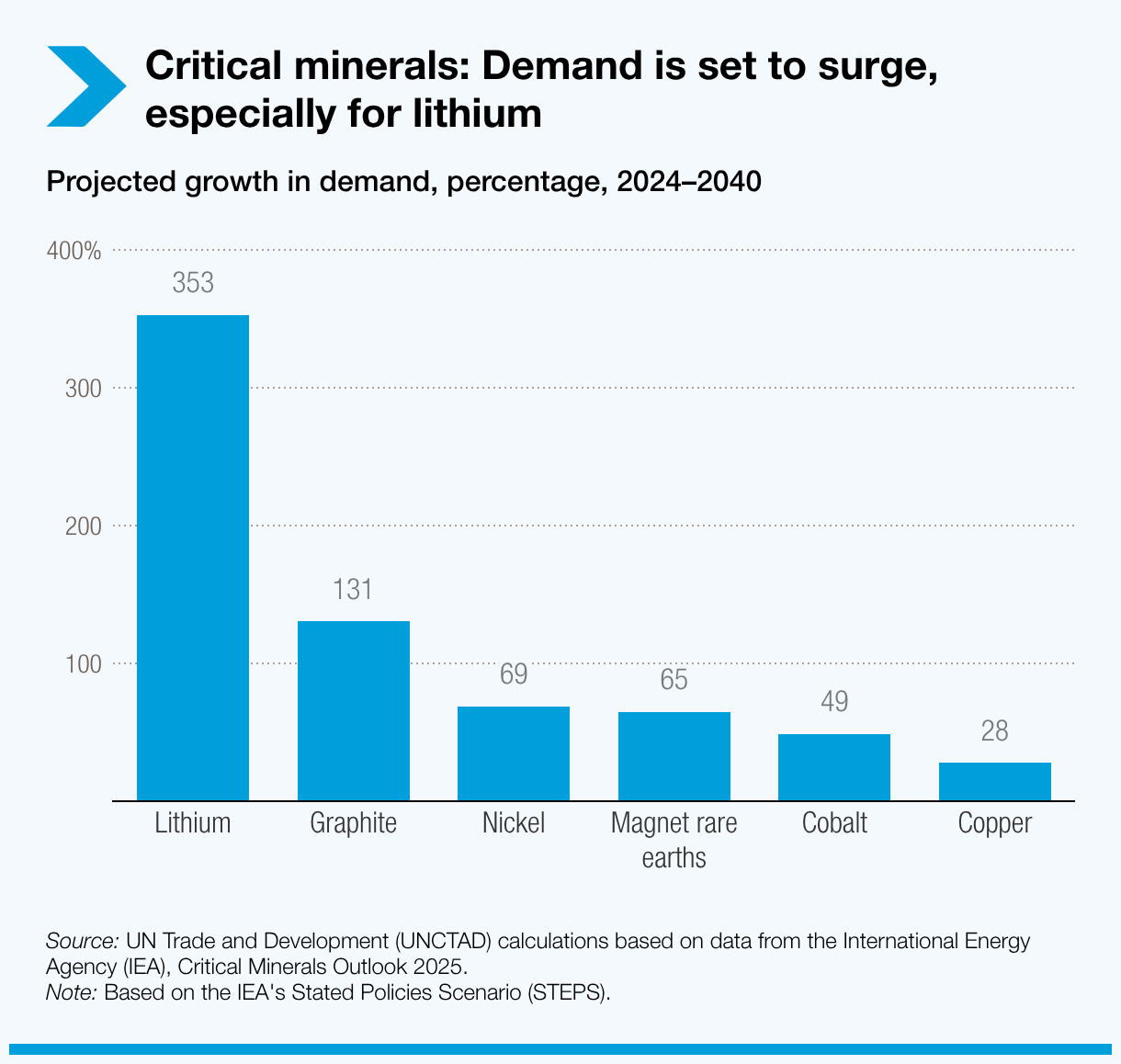

بر اساس برآوردهای آژانس بینالمللی انرژی، تقاضا برای این مواد معدنی تا سال ۲۰۴۰ رشد چشمگیری خواهد داشت. در میان آنها، لیتیوم و گرافیت بیشترین افزایش تقاضا را تجربه خواهند کرد.

از آنجا که تعریف واحد و مورد توافقی برای «مواد معدنی حیاتی» وجود ندارد، کشورها این مفهوم را بر اساس نیازها و اولویتهای ملی خود تعریف میکنند. در این گزارش، منظور از مواد معدنی حیاتی، فهرست مواد مورد نیاز در گذار انرژی است که توسط سازمان تجارت و توسعه ملل متحد (آنکتاد) معرفی شدهاند.

رشد پیشبینیشده تقاضا در فاصله سالهای ۲۰۲۴ تا ۲۰۴۰:

لیتیوم: ۳۵۳ درصد

گرافیت: ۱۳۱ درصد

نیکل: ۶۹ درصد

عناصر نادر خاکی مورد استفاده در آهنرباها: ۶۵ درصد

کبالت: ۴۹ درصد

مس: ۲۸ درصد

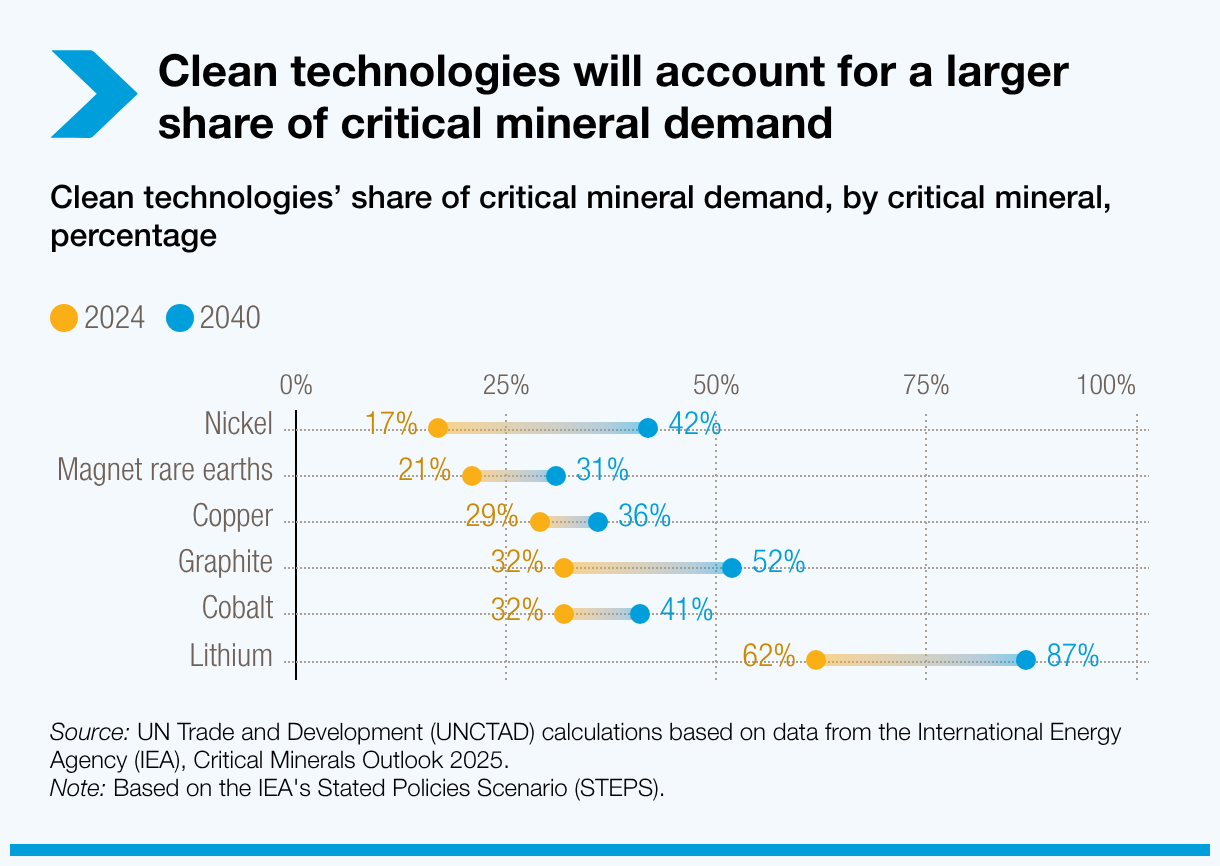

با وجود رشد کلی تقاضا، الگوی مصرف در بخشهای مختلف یکسان نیست. انتظار میرود فناوریهای پاک سهم بزرگتری از این تقاضا را به خود اختصاص دهند. پیشبینی میشود سهم این فناوریها از تقاضای لیتیوم، از ۶۲ درصد در سال ۲۰۲۴ به ۸۷ درصد در سال ۲۰۴۰ برسد.

سهم فناوریهای پاک از تقاضای جهانی مواد معدنی حیاتی (مقایسه ۲۰۲۴ و ۲۰۴۰):

- نیکل: از ۱۷ درصد به ۴۲ درصد

- عناصر نادر خاکی مورد استفاده در آهنرباها: از ۲۱ درصد به ۳۱ درصد

- مس: از ۲۹ درصد به ۳۶ درصد

- گرافیت: از ۳۲ درصد به ۵۲ درصد

- کبالت: از ۳۲ درصد به ۴۱ درصد

- لیتیوم: از ۶۲ درصد به ۸۷ درصد

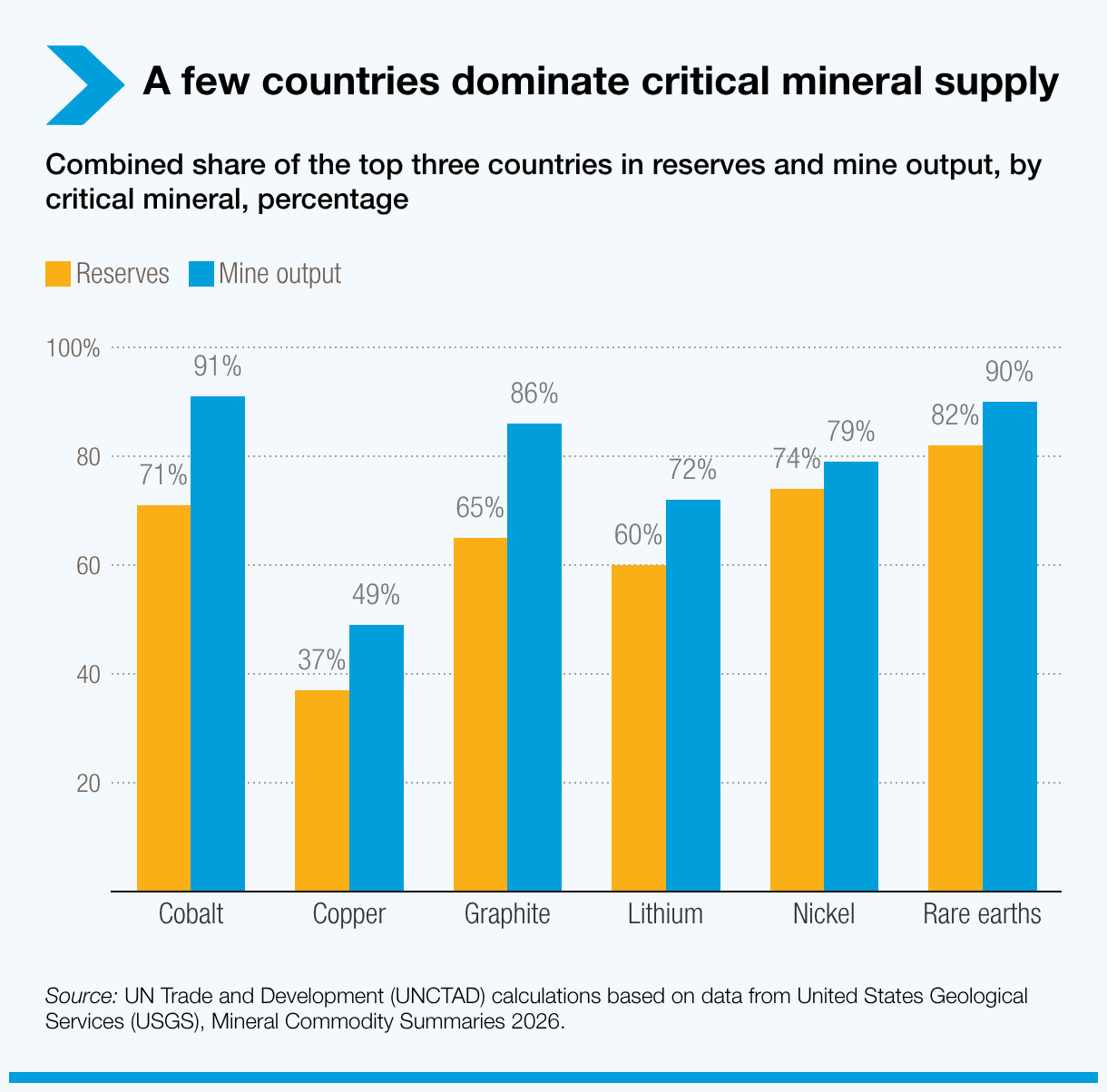

عرضه در چند کشور محدود متمرکز شده است

در حالی که هر یک از مواد معدنی حیاتی مورد نیاز برای گذار انرژی ویژگیها و شرایط بازار خاص خود را دارند، وجه مشترک آنها تمرکز بالای عرضه در مراحل مختلف زنجیره ارزش است؛ از محل ذخایر و استخراج گرفته تا فرآوری و پالایش. به عبارت دیگر، بخش عمده تولید جهانی این مواد در اختیار تعداد محدودی از کشورها قرار دارد.

ذخایر بسیاری از مواد معدنی راهبردی از جمله لیتیوم، کبالت، عناصر نادر خاکی و نیکل بهطور نامتوازن در جهان توزیع شدهاند و تنها چند کشور سهم غالب این ذخایر را در اختیار دارند. این تمرکز در مرحله استخراج نیز دیده میشود؛ بهطوری که تعداد محدودی از کشورها و شرکتهای معدنی، بخش عمده فعالیتهای استخراجی جهان را کنترل میکنند.

برای نمونه، در سال ۲۰۲۵:

- جمهوری دموکراتیک کنگو حدود ۵۰ درصد از ذخایر جهانی کبالت و ۷۴ درصد از تولید معدنی این فلز را در اختیار داشت.

- اندونزی ۶۷ درصد از تولید معدنی نیکل جهان را به خود اختصاص داد.

- چین ۶۹ درصد از تولید معدنی عناصر نادر خاکی و ۷۸ درصد از تولید معدنی گرافیت طبیعی جهان را تأمین کرد.

- استرالیا، شیلی و چین نیز در مجموع ۷۲ درصد از تولید معدنی لیتیوم جهان را در اختیار داشتند.

استخراج معدن سرمایهبر است و معمولاً با دورههای زمانی طولانی برای راهاندازی و بهرهبرداری همراه است. به همین دلیل، عرضه در کوتاهمدت انعطافپذیری کمی دارد و زنجیرههای تأمین متمرکز در برابر ریسکهای ژئوپلیتیکی، چالشهای حکمرانی، و فشارهای زیستمحیطی و اجتماعی آسیبپذیر میمانند.

پالایش و دیگر مراحل پاییندستی حتی از این هم متمرکزتر هستند و در نتیجه، گلوگاههای حساسی در زنجیرههای تأمین مواد معدنی حیاتیِ گذار انرژی ایجاد میکنند. برای نمونه، چین در پالایش این مواد، از جمله عناصر نادر خاکی، لیتیوم و کبالت، جایگاه غالب دارد؛ در حالی که اندونزی در پالایش نیکل پیشتاز است و ۴۳ درصد از ظرفیت جهانی این بخش را در اختیار دارد.

پالایش به سرمایهگذاری بلندمدت و قابلتوجه نیاز دارد و در کنار آن، دسترسی به فناوریهای پیشرفته، زیرساختهای تخصصی، انرژی فراوان و صرفههای ناشی از مقیاس نیز برای رقابتی بودن از نظر هزینه ضروری است. این عوامل، موانع ورود بالایی برای بازیگران جدید ایجاد میکنند. در نتیجه، فعالیتهای ارزشافزا بهشدت متمرکز شدهاند؛ موضوعی که هم الگوهای تجارت را شکل میدهد و هم نگرانیهایی را درباره تابآوری زنجیره تأمین و نحوه توزیع منافع به وجود میآورد.

هرچند تلاشها برای تنوعبخشی به ظرفیت فرآوری، توسعه بازیافت و تقویت زنجیرههای ارزش داخلی در کشورهای مختلف و مناطق گوناگون رو به افزایش است، اما این گذارها ماهیتی بلندمدت دارند، به سرمایهگذاری قابلتوجه نیازمندند و به حمایت سیاستی هماهنگ وابستهاند.

علاوه بر این، صنایع اصلی که به مواد معدنی حیاتی مورد نیاز در گذار انرژی وابسته هستند، عمدتاً در چند بخش محدود اما بهسرعت در حال رشد متمرکز شدهاند؛ بخشهایی که هم فناوریمحور هستند و هم مصرف انرژی بالایی دارند. این صنایع شامل تولید و ذخیرهسازی انرژی پاک، حملونقل، شبکه انتقال برق و زیرساختهای الکتریکی، صنایع الکترونیک و فناوریهای دیجیتال از جمله نیمههادیها، و همچنین صنایع دفاعی و هوافضا میشوند. این بخشها به دلیل ارزش افزوده بالا، فناوری پیشرفته و ارتباط گسترده با زنجیرههای تولیدی، از اهمیت ویژهای برخوردارند. به همین دلیل کشورهایی که در فرآوری مواد معدنی و توسعه ظرفیتهای صنعتی مزیت دارند، میتوانند بخش قابلتوجهی از منافع اقتصادی حاصل از این مواد را به خود اختصاص دهند.

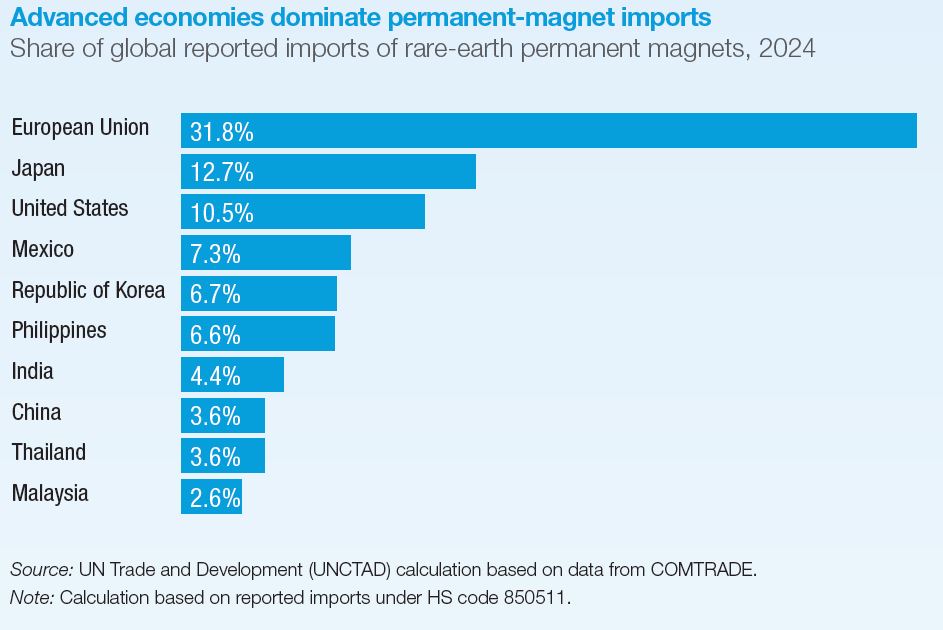

آهنرباهای دائمی با کارایی بالا که از عناصر نادر خاکی ساخته میشوند، نمونهای روشن از این موضوع هستند. این آهنرباها یکی از اجزای کلیدی در صنایع پیشرفته به شمار میروند و در تولید موتور خودروهای برقی، ژنراتورهای توربینهای بادی، محرکها و سامانههای الکترونیکی دفاعی کاربرد گسترده دارند.

واردات آهنرباهای دائمی نادر خاکی در کشورهای صنعتی بهشدت متمرکز است. در سال ۲۰۲۴، اتحادیه اروپا، ژاپن و ایالات متحده در مجموع ۵۵ درصد از کل واردات جهانی این محصول را به خود اختصاص دادند. این اقتصادها از آهنرباهای وارداتی برای تولید کالاهای نهایی با ارزش افزوده بالا استفاده میکنند؛ موضوعی که نشان میدهد بخش عمده ارزش اقتصادی مواد معدنی حیاتی مورد نیاز در گذار انرژی، نه در مرحله استخراج، بلکه در فرآوری و تولیدات پیشرفته ایجاد و جذب میشود.

اقدامات تجاری بیش از پیش در حال تغییر شکل زنجیرههای تأمین مواد معدنی حیاتی هستند

تجارت بینالمللی نقش کلیدی در تأمین مواد معدنی حیاتی مورد نیاز برای گذار انرژی و عناصر نادر خاکی دارد. تجارت فرامرزی سنگ معدن، کنسانترهها، مواد فرآوریشده و محصولات پاییندستی این امکان را فراهم میکند که مراحل مختلف تولید، که در کشورهای گوناگون پراکنده هستند، در قالب زنجیرههای ارزش جهانی به یکدیگر متصل شوند؛ موضوعی که بهویژه در صنایع پیشرفته اهمیت زیادی دارد. به همین دلیل، بیشتر کشورها برای تأمین نیاز خود به این مواد معدنی، در یک یا چند بخش از زنجیره ارزش به واردات وابستهاند.

این وابستگی متقابل باعث میشود زنجیرههای تأمین در برابر اختلالات عرضه آسیبپذیرتر شوند. از این رو، تنوعبخشی به منابع تأمین، افزایش شفافیت بازار و تقویت همکاریهای بینالمللی برای تضمین دسترسی به عرضهای پایدار، امن، شفاف، مبتنی بر قواعد و همسو با اهداف توسعه پایدار، اهمیت بیشتری پیدا کرده است.

در سالهای اخیر، دولتها سیاستهای تجاری مرتبط با مواد معدنی حیاتی را بیش از گذشته با اهداف راهبردی خود هماهنگ کردهاند. این اهداف تنها به کاهش هزینهها محدود نمیشود و مواردی مانند افزایش تابآوری زنجیرههای تأمین، امنیت ملی و تقویت رقابتپذیری صنعتی را نیز در بر میگیرد.

ابزارهای سیاست تجاری که بر زنجیرههای تأمین این مواد اثر میگذارند، دامنه گستردهای دارند؛ از جمله تعرفهها، سهمیهها و محدودیتهای کمی، عوارض صادراتی، نظامهای صدور مجوز، مقررات و استانداردهای فنی، سیاستهای مرتبط با سرمایهگذاری، یارانهها، ابزارهای دفاع تجاری و کنترلهای امنیتی. این ابزارها که در چارچوب مقررات مختلف سازمان تجارت جهانی به کار گرفته میشوند، نقش مهمی در تعیین میزان دسترسی به مواد معدنی حیاتی، نحوه توزیع ارزش افزوده در زنجیرهها و همچنین تقویت یا تضعیف تابآوری زنجیرههای تأمین جهانی ایفا میکنند.

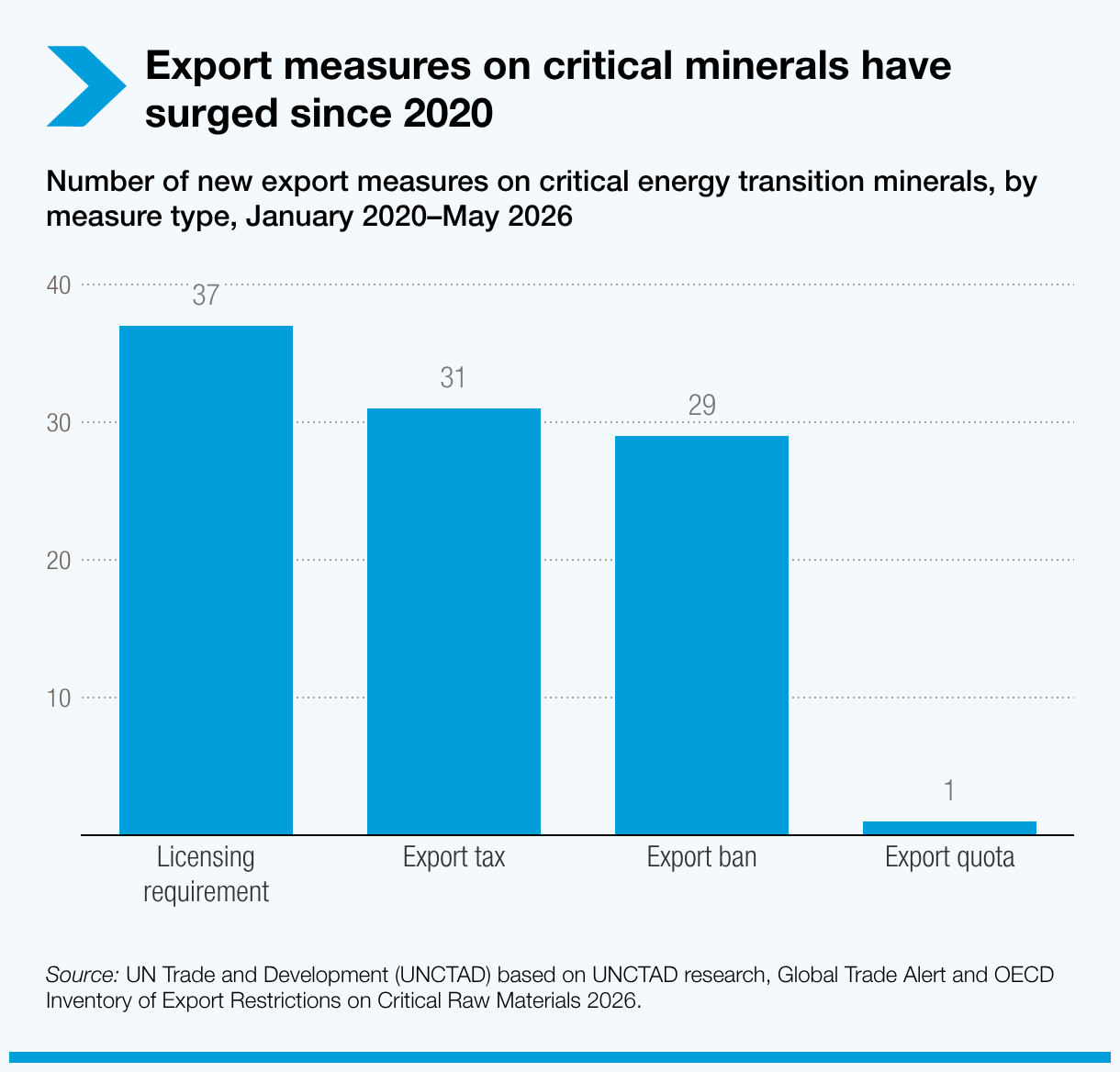

اقدامات صادراتی در بازار مواد معدنی حیاتی رو به افزایش است

همزمان با افزایش تقاضا برای مواد معدنی حیاتی مورد نیاز در گذار انرژی، برخی کشورهای در حال توسعه که از ذخایر غنی این مواد برخوردارند، در تلاشاند جایگاه خود را در زنجیرههای تأمین جهانی تقویت کنند و سهم بیشتری از ارزش افزوده ایجادشده را در داخل کشور حفظ کنند. در همین راستا، بسیاری از این کشورها مجموعهای از سیاستها و محدودیتهای تجاری را به اجرا گذاشتهاند که هدف آن کاهش وابستگیهای راهبردی، توسعه توانمندیهای داخلی، افزایش فرآوری مواد در داخل کشور، توسعه صنعتی و ایجاد اشتغال است. این رویکرد به آنها امکان میدهد از نقش سنتی صادرکننده مواد خام فاصله گرفته و جایگاه بالاتری در زنجیره ارزش جهانی به دست آورند.

از سال ۲۰۲۰ به بعد، استفاده از محدودیتهای صادراتی در کشورهای دارای منابع غنی مواد معدنی حیاتی بهطور قابل توجهی افزایش یافته است. مهمترین این اقدامات در سه گروه اصلی قرار میگیرند:

- الزام به دریافت مجوز صادرات؛ با هدف افزایش نظارت و کنترل بر صادرات و حفاظت از منافع و امنیت ملی.

- مالیاتها و عوارض صادراتی؛ با هدف افزایش درآمدهای مالی و حمایت از توسعه صنایع فرآوری داخلی.

- ممنوعیتهای صادراتی؛ با هدف تشویق فرآوری مواد در داخل کشور و توسعه فعالیتهای دارای ارزش افزوده بیشتر.

در میان این ابزارها، الزام به دریافت مجوز صادرات و مالیاتهای صادراتی بیشترین کاربرد را دارند. با این حال، در سالهای اخیر گرایش به استفاده از ابزارهای سختگیرانهتر، از جمله ممنوعیتهای صادراتی و دیگر محدودیتهای کمی، افزایش یافته است. در مقابل، سهمیههای صادراتی نسبت به سایر ابزارها کمتر مورد استفاده قرار میگیرند.

از سال ۲۰۲۰، مهمترین تأمینکنندگان جهانی مواد معدنی حیاتی مجموعهای از محدودیتهای تجاری را بر صادرات این مواد اعمال کردهاند. در این میان، جمهوری دموکراتیک کنگو با ۱۸ اقدام بیشترین تعداد محدودیتهای صادراتی را به اجرا گذاشته است. پس از آن، چین با ۱۶ اقدام و اندونزی با ۱۲ اقدام قرار دارند. همچنین بوروندی و جمهوری بولیواری ونزوئلا هر کدام ۸ اقدام و زیمبابوه ۷ اقدام صادراتی را در این حوزه اعمال کردهاند. این کشورها سهم قابل توجهی از عرضه جهانی مواد معدنی حیاتی را در اختیار دارند و به همین دلیل از قدرت بیشتری برای تأثیرگذاری بر بازار برخوردارند؛ موضوعی که انگیزه آنها را برای مدیریت راهبردی صادرات افزایش داده است.

بررسیها نشان میدهد کشورهایی که این محدودیتها را اعمال کردهاند، اهداف و ابزارهای متفاوتی را دنبال میکنند. برخی از این سیاستها با ملاحظات امنیتی مرتبط هستند و برخی دیگر با هدف افزایش درآمدهای دولتی یا توسعه صنایع فرآوری داخلی اجرا میشوند.

برای نمونه، اقدامات صادراتی چین عمدتاً بر الزام به دریافت مجوز صادرات متمرکز است. هدف از این سیاستها حفاظت از امنیت و منافع ملی، صیانت از منابع راهبردی و اجرای تعهدات بینالمللی مرتبط با عدم اشاعه عنوان شده است.

اندونزی نیز در این دوره از ترکیبی از ابزارهای سیاستی استفاده کرده است؛ از جمله پنج ممنوعیت صادراتی و هفت الزام برای دریافت مجوز صادرات. این اقدامات با هدف حمایت از صنایع فرآوری داخلی و افزایش نظارت بر جریان صادرات به اجرا درآمدهاند.

در مقابل، جمهوری دموکراتیک کنگو بیشتر بر مالیاتها و عوارض صادراتی تکیه کرده است. از مجموع ۱۸ اقدام این کشور از سال ۲۰۲۰ تاکنون، ۱۲ مورد مربوط به مالیاتهای صادراتی بوده است. علاوه بر آن، سه ممنوعیت صادراتی، دو الزام برای اخذ مجوز صادرات و یک سهمیه صادراتی نیز به اجرا گذاشته شده است. اهداف این سیاستها شامل افزایش درآمدهای دولت، تشویق فرآوری داخلی و همچنین کمک به تثبیت قیمت کبالت در شرایط افت شدید قیمتها بوده است؛ بهویژه زمانی که قیمت این فلز در سال ۲۰۲۵ به پایینترین سطح خود در چند سال اخیر رسید.

در مجموع، روند کلی نشان میدهد که با افزایش تقاضا و اهمیت راهبردی مواد معدنی حیاتی در گذار انرژی، کشورهایی که منابع این مواد را در اختیار دارند بیش از گذشته به قدرت نفوذ خود در بازار جهانی آگاه شدهاند. این کشورها تلاش میکنند با استفاده از ابزارهای سیاست تجاری، سهم بیشتری از ارزش افزوده را در داخل اقتصاد خود حفظ کنند؛ چه از طریق توسعه فرآوری و تولید صنعتی و چه با استفاده از محدودیتهای صادراتی برای تحقق اهداف راهبردی ملی.

واردکنندگان بزرگ نیز به دنبال تقویت تابآوری زنجیرههای تأمین هستند

همزمان با این تحولات، نگرانیها درباره تمرکز عرضه مواد معدنی حیاتی افزایش یافته است. بخش عمده استخراج، فرآوری و پالایش این مواد همچنان در اختیار تعداد محدودی از کشورها قرار دارد و همین موضوع ریسک اختلال در زنجیرههای تأمین را افزایش میدهد.

در شرایطی که تقاضا برای مواد معدنی حیاتی به سرعت در حال رشد است، برخی از بزرگترین واردکنندگان جهان، از جمله اتحادیه اروپا، ژاپن و ایالات متحده، راهبردهایی را برای افزایش تابآوری زنجیرههای تأمین خود در پیش گرفتهاند. این راهبردها شامل تنوعبخشی به منابع وارداتی، توسعه ظرفیتهای تولید و فرآوری داخلی، گسترش بازیافت مواد معدنی و ایجاد مشارکتهای راهبردی با کشورهای تأمینکننده است.

اتحادیه اروپا در سالهای اخیر سیاستهای خود در حوزه مواد معدنی حیاتی را در قالب «قانون مواد خام حیاتی» سامان داده است. این قانون اهداف مشخصی را برای سال ۲۰۳۰ در زمینه استخراج، فرآوری و بازیافت مواد معدنی راهبردی در داخل اتحادیه تعیین میکند. اتحادیه اروپا همچنین تلاش کرده است از طریق ایجاد «مشارکتهای راهبردی» با کشورهای مختلف، دسترسی خود به این مواد را تقویت کند و تاکنون ۱۵ توافق در این چارچوب به امضا رسانده است که سه مورد از آنها با کشورهای کمترتوسعهیافته منعقد شدهاند.

در کنار این اقدامات، برنامههایی مانند «گلوبال گیتوی» نیز با هدف تأمین منابع مالی برای توسعه زیرساختها و پروژههای فرآوری مواد معدنی در کشورهای شریک طراحی شدهاند. همچنین بانک سرمایهگذاری اروپا در سال ۲۰۲۵ یک ابتکار جدید ویژه مواد معدنی حیاتی گذار انرژی را تصویب کرد که حدود ۲ میلیارد یورو منابع مالی برای حمایت از اهداف قانون مواد خام حیاتی اختصاص میدهد.

ژاپن نیز سیاستهای خود را در این حوزه بر پایه «قانون ترویج امنیت اقتصادی» مصوب سال ۲۰۲۲ تدوین کرده است. اجرای این سیاستها عمدتاً بر عهده نهادهایی مانند سازمان امنیت فلزات و انرژی ژاپن (JOGMEC) قرار دارد. این سازمان برنامهای را مدیریت میکند که بر اساس آن، تا ۵۰ درصد هزینه پروژههای واجد شرایط در بخشهای مختلف زنجیره ارزش مواد معدنی حیاتی، از استخراج تا پالایش، از طریق یارانه تأمین میشود. دولت ژاپن همچنین از ایجاد ذخایر راهبردی این مواد حمایت میکند.

علاوه بر این، ژاپن توافقهای همکاری در حوزه مواد معدنی حیاتی را با کشورهایی مانند آنگولا، جمهوری دموکراتیک کنگو و نامیبیا به امضا رسانده است. هدف از این توافقها تنوعبخشی به منابع تأمین و کاهش وابستگی به تأمینکنندگان سنتی عنوان میشود.

ایالات متحده نیز رویکردی گسترده برای تضمین امنیت تأمین مواد معدنی حیاتی در پیش گرفته است. این رویکرد شامل سرمایهگذاری مستقیم، اعطای وام و ارائه مشوقهای مختلف به صنایع استخراج و پالایش داخلی میشود. در سال ۲۰۲۶ نیز یک طرح ذخیرهسازی مشترک میان دولت و بخش خصوصی با عنوان «پروژه والت» و به ارزش ۱۲ میلیارد دلار راهاندازی شد.

در عرصه بینالمللی، ایالات متحده شبکه توافقهای خود در حوزه مواد معدنی حیاتی را گسترش داده است. در نشست وزارتی فوریه ۲۰۲۶، این کشور ۱۱ چارچوب همکاری دوجانبه را با مشارکت کمیسیون اروپا و ۵۴ کشور امضا کرد که پنج مورد از آنها کشورهای کمترتوسعهیافته بودند. همچنین آمریکا پیشنهاد ایجاد یک منطقه تجارت ترجیحی برای مواد معدنی حیاتی را مطرح کرده است که بر اساس آن، حداقل قیمت این مواد از طریق سازوکارهای تعرفهای تضمین خواهد شد.

در آوریل ۲۰۲۶ نیز ایالات متحده و اتحادیه اروپا با امضای یک یادداشت تفاهم، همکاریهای خود را در حوزه مواد معدنی حیاتی بیش از پیش گسترش دادند.

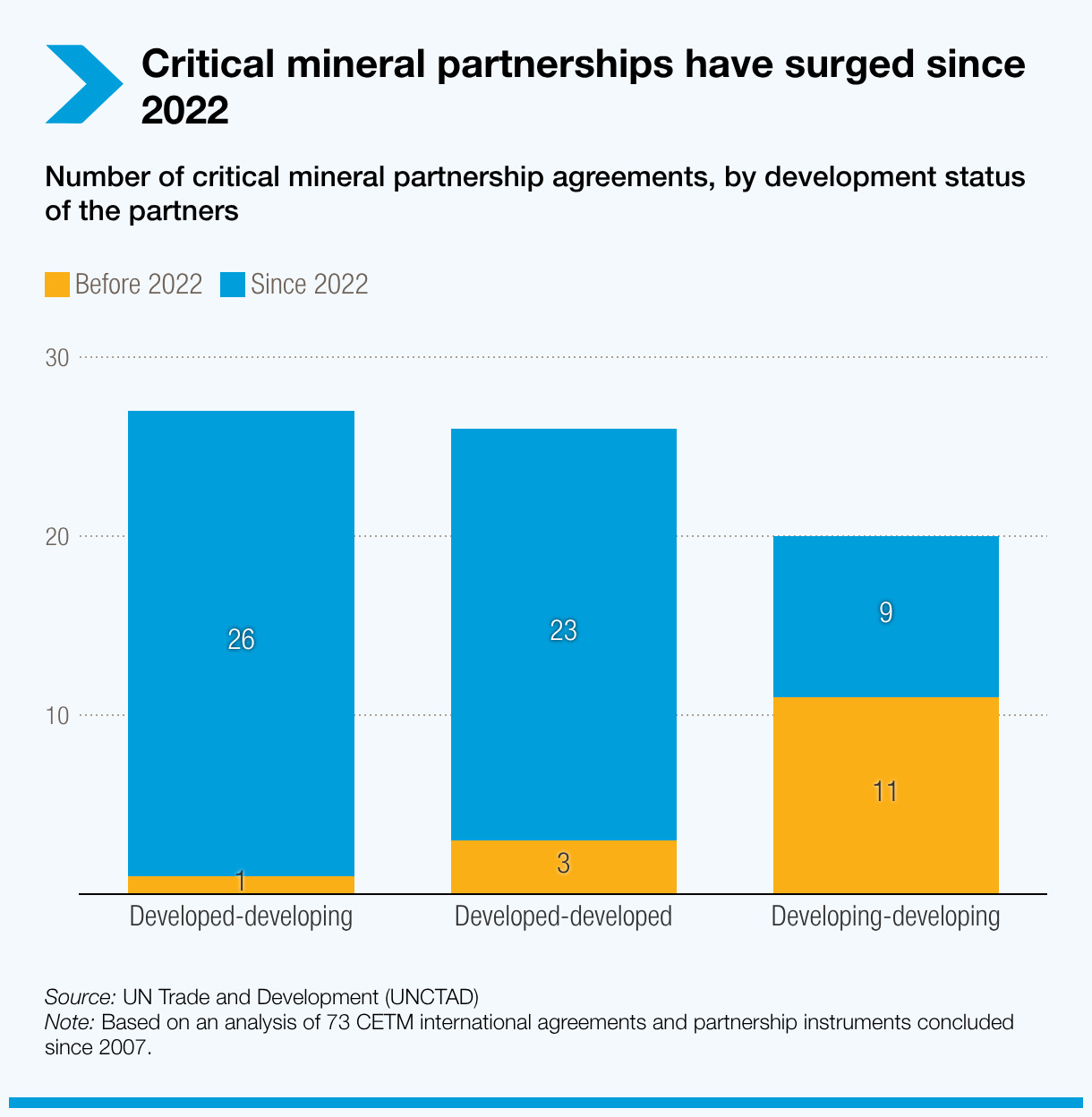

مشارکتهای بینالمللی در حوزه مواد معدنی حیاتی به سرعت در حال گسترش است

بررسیهای آنکتاد نشان میدهد از سال ۲۰۲۲ به این سو، تعداد توافقهای دوجانبه مرتبط با مواد معدنی حیاتی در جهان به سرعت افزایش یافته است. این روند نشاندهنده اهمیت روزافزون این منابع در راهبردهای اقتصادی و صنعتی کشورهاست.

در این میان، گروه محدودی از اقتصادهای بزرگ پیشگام این روند بودهاند. اتحادیه اروپا، ایالات متحده، هند، کانادا، اندونزی و ژاپن با کشورهای مختلفی در سراسر جهان توافقهای همکاری در حوزه مواد معدنی منعقد کردهاند. نکته قابل توجه این است که شبکه شرکای این کشورها همپوشانی محدودی با یکدیگر دارد؛ موضوعی که نشان میدهد رقابت گستردهای برای دسترسی به منابع معدنی و گسترش نفوذ در مناطق مختلف جهان در جریان است.

بر اساس بررسی آنکتاد از ۷۳ توافق مشارکتی در حوزه مواد معدنی حیاتی، ۲۷ توافق میان یک کشور توسعهیافته و یک کشور در حال توسعه منعقد شده است. همچنین ۲۶ توافق میان کشورهای توسعهیافته و ۲۰ توافق نیز میان کشورهای در حال توسعه به امضا رسیده است.

توافقهای جدید در حوزه مواد معدنی حیاتی مورد نیاز برای گذار انرژی، دیگر تنها به استخراج و تجارت مواد خام محدود نیستند و اکنون بخشهای مختلف زنجیره ارزش را در بر میگیرند. بسیاری از این توافقها با هدف تضمین دسترسی پایدار به مواد معدنی، از مرحله اکتشاف و استخراج گرفته تا فرآوری، پالایش، مصرف و بازیافت، طراحی شدهاند.

برای دستیابی به این اهداف، کشورها از ترکیبی از سیاستهای تجاری، صنعتی و سرمایهگذاری استفاده میکنند. این توافقها معمولاً علاوه بر مفاد تجاری مانند محدودیتها یا ترجیحات تجاری، شامل ابزارهای سیاست صنعتی نظیر یارانهها، کمکهای مالی و حمایتهای دولتی نیز هستند. در برخی موارد، سازوکارهایی مانند هماهنگی قیمتها، قراردادهای خرید بلندمدت، حمایتهای اعتباری صادراتی و تعهدات مشخص برای تأمین مواد نیز در آنها گنجانده شده است. این موضوع نشان میدهد دولتها نقش فعالتری در هدایت بازارها و تضمین دسترسی بلندمدت به منابع راهبردی ایفا میکنند.

با وجود این گسترش، فعالیتهای بالادستی همچنان محور اصلی بسیاری از توافقها هستند. تأکید بر استخراج مواد معدنی در بخش قابل توجهی از این توافقها نشان میدهد که تأمین مواد خام همچنان در اولویت قرار دارد. با این حال، میان گروههای مختلف کشورها تفاوتهایی مشاهده میشود. توافقهای میان اقتصادهای پیشرفته بهتدریج دامنه خود را به بخشهای میانی و پاییندستی مانند فرآوری، پالایش و تولید صنعتی گسترش دادهاند. در مقابل، توافقهایی که کشورهای در حال توسعه در آن مشارکت دارند، اغلب بیشتر بر استخراج متمرکز هستند و کمتر شامل سازوکارهایی برای توسعه فعالیتهای دارای ارزش افزوده بالاتر میشوند.

البته نمونههایی نیز وجود دارد که از این الگو فاصله گرفتهاند. از جمله ابتکار مشترک ایالات متحده، جمهوری دموکراتیک کنگو و زامبیا که بر توسعه زنجیره ارزش باتری خودروهای برقی تمرکز دارد و میتواند فرصتهای جدیدی برای توسعه صنعتی و ایجاد ارزش افزوده در کشورهای تولیدکننده فراهم کند.

ساختار این توافقها همچنین نشاندهنده تغییر در رویکرد سیاستگذاری کشورهاست. برای مثال، توافقهایی که با ابتکار ایالات متحده شکل گرفتهاند، بر ایجاد زنجیرههای تأمین امن و متنوع میان کشورهای شریک تأکید دارند. هدف این توافقها کاهش وابستگی به تأمینکنندگان مسلط، افزایش ثبات بازار و هماهنگی بیشتر سیاستهاست. در این چارچوب، از ابزارهایی مانند ترتیبات تجارت ترجیحی، شروط مبتنی بر تجارت «منصفانه» یا «بازارمحور» و حتی سازوکارهای جدیدی مانند هماهنگی قیمتها یا تعیین کف قیمتی استفاده میشود.

بسیاری از این ابزارها فراتر از سیاستهای سنتی تجاری هستند. برخلاف توافقهای متعارف که عمدتاً بر دسترسی به بازار تمرکز دارند، این ترتیبات جدید ترکیبی از سیاستهای تجاری و صنعتی را در بر میگیرند. به همین دلیل، میزان انطباق آنها با قواعد سازمان تجارت جهانی، بهویژه در زمینه تعرفهها، سهمیهها، یارانهها و اصل عدم تبعیض، در بسیاری از موارد هنوز بهطور کامل مشخص نشده و به نحوه طراحی و اجرای هر توافق بستگی دارد. افزون بر این، بخش زیادی از این توافقها هنوز در مرحله تدوین چارچوبها و سازوکارهای اجرایی قرار دارند و آثار نهایی آنها بهطور کامل روشن نیست.

این تحولات پیامدهای مهمی برای کشورهای در حال توسعه و همچنین برای آینده نظام تجارت جهانی دارد. بسیاری از کشورهای دارای ذخایر غنی مواد معدنی حیاتی بهصورت جداگانه وارد مذاکرات میشوند و این خطر وجود دارد که نقش آنها به تأمینکنندگان مواد خام محدود بماند و نتوانند سهم بیشتری از ارزش افزوده زنجیره را به دست آورند. به همین دلیل، این کشورها ممکن است تلاش کنند مفاد قویتری در زمینه فرآوری داخلی، انتقال فناوری و توسعه مهارتهای انسانی در توافقها بگنجانند تا امکان حضور مؤثرتر در بخشهای پیشرفتهتر زنجیره ارزش فراهم شود.

در عین حال، حفظ هماهنگی این روندها با نظام تجارت چندجانبه اهمیت زیادی دارد. شفافیت، قابلیت پیشبینی و رعایت اصل عدم تبعیض میتواند از شکلگیری بلوکهای تجاری رقیب و تکهتکه شدن نظام تجارت جهانی جلوگیری کند. چنین رویکردی به شکلگیری بازاری برای مواد معدنی حیاتی کمک میکند که در عین برخورداری از تابآوری بیشتر، فراگیرتر باشد و بتواند بهطور مؤثر از روند گذار جهانی به انرژیهای پاک پشتیبانی کند.

سیاست تجاری مواد معدنی حیاتی بر سر یک دوراهی: واگرایی و رقابت یا همکاری و همگرایی؟

سیاستهای تجاری مرتبط با مواد معدنی حیاتی مورد نیاز برای گذار انرژی در حال ورود به مرحلهای جدید هستند. هم کشورهای صادرکننده و هم کشورهای واردکننده بیش از گذشته از ابزارهای تجاری برای تحقق اهداف اقتصادی، صنعتی و ژئوپلیتیکی خود استفاده میکنند. در همین حال، گسترش توافقهای مشارکتی میان تولیدکنندگان و مصرفکنندگان این مواد، ساختار بازار جهانی را دستخوش تغییر کرده و در بسیاری از موارد، امنیت عرضه، تابآوری زنجیرههای تأمین و همسویی راهبردی را به اولویتهایی مهمتر از صرفه اقتصادی و کاهش هزینه تبدیل کرده است.

همزمان با رشد سریع تقاضا برای مواد معدنی حیاتی، رقابت بر سر دسترسی به این منابع نیز شدت گرفته است. در چنین شرایطی، سیاستهای تجاری بیش از هر زمان دیگری بر این موضوع تأثیر میگذارند که این مواد در کدام کشورها استخراج و فرآوری شوند، با چه هزینهای به بازار برسند و منافع حاصل از آنها نصیب چه بازیگرانی شود.

برای کشورهای در حال توسعهای که از ذخایر قابل توجه مواد معدنی حیاتی برخوردارند، این تحولات هم فرصتآفرین است و هم چالشبرانگیز. از یک سو، افزایش تقاضای جهانی میتواند به رشد درآمدهای صادراتی، جذب سرمایهگذاری خارجی و توسعه صنایع فرآوری و تولیدی منجر شود؛ روندی که ظرفیت ایجاد تحول ساختاری در اقتصاد این کشورها را دارد. اما از سوی دیگر، این خطر همچنان وجود دارد که الگوی سنتی مبتنی بر استخراج و صادرات مواد خام تداوم پیدا کند و بخش عمده ارزش افزوده همچنان در خارج از کشورهای تولیدکننده ایجاد شود.

با وجود اهداف مثبت بسیاری از توافقهای جدید، گسترش سریع آنها میتواند به شکلگیری یک محیط مقرراتی پیچیده و پراکنده نیز منجر شود. تعدد قوانین، استانداردها و شرایط متفاوت در توافقهای مختلف ممکن است مجموعهای از الزامات متداخل و گاه ناسازگار ایجاد کند. چنین وضعیتی میتواند هزینههای تجاری را افزایش دهد، تطبیق بنگاهها با مقررات را دشوارتر کند و فضای عدم قطعیت بیشتری برای سرمایهگذاران به وجود آورد. در برخی موارد حتی ممکن است تفاوت میان مقررات، شرایط نابرابری برای مشارکت در زنجیرههای تأمین ایجاد کند و در نهایت بخشی از اهدافی را که این توافقها برای افزایش کارایی و تابآوری دنبال میکنند، تضعیف کند.

همچنین با تشدید رقابت میان قدرتهای اقتصادی برای دسترسی به منابع معدنی، کشورهای دارای ذخایر غنی ممکن است بیش از گذشته تحت فشار قرار گیرند تا روابط خود را به نفع یک شریک تجاری خاص تنظیم کرده و از همکاری با دیگران فاصله بگیرند. چنین وضعیتی نه تنها قدرت چانهزنی کشورهای صادرکننده را کاهش میدهد، بلکه میتواند تجارت جهانی مواد معدنی حیاتی را به مجموعهای از بلوکهای رقیب تقسیم کند؛ روندی که به افزایش هزینهها و کاهش کارایی برای همه طرفها منجر خواهد شد.

در مقابل، یک رویکرد هماهنگتر و مبتنی بر همکاریهای چندجانبه میتواند از بروز چنین شکافهایی جلوگیری کند. چنین رویکردی به کشورهای در حال توسعه اجازه میدهد همزمان با چندین شریک همکاری کنند، فضای رقابتی در بازار حفظ شود و تجارت مواد معدنی حیاتی همچنان باز، شفاف و در خدمت دو هدف اصلی باقی بماند: کمک به توسعه اقتصادی کشورهای دارای منابع و فراهم کردن شرایط لازم برای تحقق گذار جهانی به انرژیهای پاک با هزینهای قابل قبول و در زمان مناسب.

منبع: سازمان تجارت و توسعه ملل متحد (آنکتاد)، گزارش «تحولات تجارت جهانی؛ پویاییهای در حال تغییر تجارت مواد معدنی حیاتی»، ژوئن ۲۰۲۶

دفتر مرکزی:

دفتر مرکزی: کد پستی:

کد پستی: تماس با دفتر رسانه:

تماس با دفتر رسانه: