در لحظهای که اقتصاد جهانی به سمت فلزات استراتژیک، شبکههای انرژی و زیرساختهای دیجیتال در حال بازتعریف است، افغانستان یکی از کمنظیرترین موقعیتهای معدنی جهان را در اختیار دارد؛ سرزمینی که بر روی کمربند معدنی آلپ–هیمالیا قرار گرفته و از نظر تنوع و حجم ذخایر، در میان کشورهای کمتر توسعهیافته، یک استثنای ژئواقتصادی محسوب میشود. اما این ظرفیت عظیم، در عمل نه به یک اقتصاد معدنی تبدیل شده و نه حتی وارد چرخه پایدار سرمایهگذاری خارجی شده است.

ساختار معدنی افغانستان را میتوان مجموعهای از داراییهای خام و نیمهاکتشافشده دانست که ارزش بالقوه آن در سناریوهای خوشبینانه بین یک تا سه تریلیون دلار برآورد میشود. این عدد صرفاً یک شاخص مالی نیست، بلکه بیانگر جایگاه افغانستان بهعنوان یک «بانک ژئومعدنی قفلشده» در قلب آسیای مرکزی است؛ بانکی که مهمترین داراییهای آن شامل مس، آهن، لیتیوم، طلا و عناصر نادر خاکی است.

در میان این مجموعه، مس جایگاه مرکزی دارد. ذخایر مس افغانستان بهطور کلی بین ۶۰ تا ۷۰ میلیون تن فلز محتوی برآورد میشود که در صورت بهرهبرداری، میتواند کشور را به یکی از بازیگران بالقوه بازار جهانی مس تبدیل کند. اما در این میان، یک دارایی خاص بیش از همه توجه سرمایهگذاران بینالمللی را جلب کرده است: معدن مس عینک.

معدن مس عینک در ولایت لوگر، در فاصله حدود ۴۰ کیلومتری جنوب کابل، نه تنها یک پروژه معدنی، بلکه یک نقطه تلاقی پیچیده میان اقتصاد، سیاست، امنیت و میراث تاریخی است. این معدن در ساختار زمینشناسی خود در دسته کانسارهای پورفیری مس قرار میگیرد؛ همان نوع ذخایری که در مقیاس جهانی، ستون فقرات تولید مس را در کشورهایی مانند شیلی و پرو تشکیل میدهند.

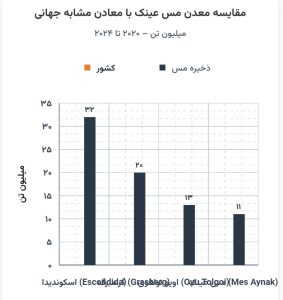

برآوردهای زمینشناسی نشان میدهد که مس عینک دارای حدود ۱۱ تا ۱۱٫۵ میلیون تن مس فلزی محتوی با عیار متوسط ۱٫۵ تا ۱٫۶ درصد است. در کنار آن، مقادیر قابل توجهی طلا، نقره و مولیبدن نیز وجود دارد که ارزش اقتصادی این ذخیره را به بیش از ۱۰۰ تا ۱۲۰ میلیارد دلار افزایش میدهد. این سطح از ارزش، برای اقتصادی مانند افغانستان، نه یک پروژه معدنی، بلکه یک تحول ساختاری بالقوه در سطح ملی محسوب میشود.

با این حال، نقطه آغاز رسمی این پروژه به سال ۲۰۰۷ بازمیگردد؛ زمانی که دولت افغانستان پس از یک مناقصه بینالمللی، امتیاز بهرهبرداری را به کنسرسیوم چینی متالورژیکال کورپوریشن آف چاینا (Metallurgical Corporation of China – MCC) و شریک آن جیانگشی کاپر (Jiangxi Copper) واگذار کرد. ارزش قرارداد در آن زمان حدود ۳ میلیارد دلار سرمایهگذاری مستقیم به همراه ۸۰۸ میلیون دلار پرداخت اولیه برآورد شد که در مقیاس تاریخ سرمایهگذاری افغانستان، بزرگترین قرارداد معدنی ثبتشده محسوب میشود.

اما پرسش اصلی این است که چرا MCC برنده این رقابت شد؟

پاسخ در سه لایه قابل تحلیل است. نخست، توان مالی و اجرایی چین در پروژههای زیرساختی سنگین که در مقایسه با رقبا مانند کنسرسیومهای هندی (Hindalco – AIC) و شرکتهای غربی نظیر BHP Billiton، برتری ساختاری داشت. دوم، مدل پیشنهادی MCC که صرفاً یک معدن نبود، بلکه یک بسته کامل «معدن + زیرساخت» شامل نیروگاه برق ۴۰۰ مگاواتی، خط آهن بینالمللی، کارخانه ذوب و توسعه شهری بود. سوم، همراستایی ژئوپولیتیکی چین با نیاز افغانستان به سرمایهگذاری سریع در دوره پساجنگ، که باعث شد ریسک سیاسی برای چین در مقایسه با رقبا قابلپذیرشتر باشد.

با وجود این مزیتها، پروژه هرگز وارد فاز بهرهبرداری نشد. علت این شکست را نمیتوان صرفاً در یک عامل خلاصه کرد، بلکه باید آن را حاصل همپوشانی چند بحران ساختاری دانست. نخست، ناامنی مزمن در ولایت لوگر که عملاً امکان اجرای پروژههای زیرساختی سنگین را محدود کرد. دوم، کشف یکی از بزرگترین سایتهای باستانشناسی بودایی در محدوده معدن که شامل معابد، مجسمهها و یک شهر تاریخی کامل بود و پروژه را وارد تعارض مستقیم میان «حفاظت میراث جهانی» و «استخراج منابع طبیعی» کرد. سوم، عدم تحقق تعهدات زیرساختی طرفین، بهویژه در حوزه برق و حملونقل که اساس اقتصادی پروژه را تضعیف کرد. و در نهایت، بیثباتی نهادی و تغییرات مکرر در ساختار دولت افغانستان که اعتماد سرمایهگذار را بهتدریج کاهش داد.

در این نقطه، مس عینک از یک پروژه معدنی به یک دارایی معلق ژئواقتصادی تبدیل شد؛ داراییای که نه فعال است و نه رها شده، بلکه در وضعیت «تعلیق ساختاری» قرار دارد.

از منظر مقایسهای، مس عینک در کنار معادن بزرگی مانند اسکوندیدا (Escondida) در شیلی، گرسبرگ (Grasberg) در اندونزی و اویو تولغوی (Oyu Tolgoi) در مغولستان قرار میگیرد، اما برخلاف آنها هیچ سهمی در تولید جهانی مس ندارد. این در حالی است که از نظر زمینشناسی، در رده ۱۰ ذخایر بزرگ جهان طبقهبندی میشود.

اگر این پروژه به مرحله بهرهبرداری میرسید، اثر آن بر اقتصاد افغانستان میتوانست ساختاری باشد. برآوردها نشان میدهد تنها از محل مالیات، حق امتیاز و صادرات، دولت افغانستان میتوانست سالانه بین ۱ تا ۲ میلیارد دلار درآمد پایدار کسب کند؛ رقمی معادل ۳۰ تا ۶۰ درصد بودجه دولت در برخی دورهها. در سطح کلان، GDP کشور میتوانست بین ۱۵ تا ۲۵ درصد رشد ساختاری تجربه کند و افغانستان از یک اقتصاد وابسته به کمکهای خارجی، به یک اقتصاد منابعمحور تبدیل شود.

در سطح اشتغال نیز، این پروژه ظرفیت ایجاد بیش از ۵ تا ۱۰ هزار شغل مستقیم و تا ۱۰۰ هزار شغل غیرمستقیم را داشت که میتوانست ساختار بازار کار منطقه لوگر و کابل را بهطور کامل تغییر دهد. مهمتر از همه، ایجاد زیرساختهای انرژی و حملونقل، افغانستان را به یک کریدور بالقوه ترانزیتی میان چین و آسیای مرکزی تبدیل میکرد.

مس عینک تنها یک معدن نیست، بلکه یک آزمون شکستخورده از تعامل میان ظرفیت زمینشناسی و ناتوانی حکمرانی اقتصادی است. کشوری که بر روی یکی از بزرگترین ذخایر مس جهان نشسته، اما به دلیل همزمانی سه عامل ناامنی، ضعف زیرساخت و تعارض نهادی، نتوانسته آن را به اقتصاد واقعی تبدیل کند.

در نهایت، مس عینک نمونهای کلاسیک از شکاف میان «ثروت زیرزمینی» و «توان توسعه روی زمینی» است؛ شکافی که تعیین میکند یک کشور معدنی، به قدرت اقتصادی تبدیل میشود یا به یک دارایی بالقوه دائماً معلق در اقتصاد جهانی.

منبع: فلزات آنلاین

دفتر مرکزی:

دفتر مرکزی: کد پستی:

کد پستی: تماس با دفتر رسانه:

تماس با دفتر رسانه: